Genau diesen Satz habe ich neulich in der Diskussion zur Themenauswahl für die mündliche Prüfung gelesen. Dann nehmen wir das Wort unter die Lupe und machen es fertig – nicht andersrum!

Das Ziel der mündlichen Pürfung ist in §6 Satz 5 BibuchhFPrV beschrieben. Demnach soll die zu prüfende Person in der Präsentation nachweisen, dass sie in der Lage ist,

ein komplexes Problem

der betrieblichen Praxis

aus dem Handlungsbereich „Jahresabschlüsse aufbereiten und auswerten“

- zu lösen

zu erfassen, darzustellen, zu beurteilen und zu lösen. Beschäftigen wir uns zuerst mit dem „Problem.“

Houston, wir haben ein Problem!

Duden beschreibt das „Problem“ als „schwierige [ungelöste] Aufgabe, schwer zu beantwortende Frage, komplizierte Fragestellung“.

Wenn wir aber nun unseren Fokus von allgemeiner Betrachtungsweise auf betriebliche Praxis verschärfen, finde ich die Definition von Markus Stamm in seinem Zweibänder „Probleme lösen“ hilfreich:

Ein Problem besteht aus drei Elementen: Ziel–Ist–Abweichung.

Ein Problem besteht aus drei Elementen: Ziel–Ist–Abweichung.

Markus Stamm

Wir befinden uns im Bereich der Jahresabschlussanalyse. Dementsprechend basiert unser „Ist“ auf dem Ergebnis der Auswertung von den analysierten Kennzahlen der Finanz-, Vermögens- und Ertragslage des betrachteten Unternehmens.

Das Ziel erfordert aber meistens etwas differenzierte Betrachtung: Es können Planungsvorgaben der Unternehmensführung sein. Genauso können es Anforderungen zwecks Ratings sein. Oder Anforderungen der Fremdkapitalgeber sind zu erfüllen. Oder man muss dem Benchmarking mit Wettbewerb standhalten.

Somit ist das Problem, was in der mündlichen Präsentation abgehandelt werden muss, ein typisches Sachproblem: Die Ist-Situation entspricht nicht den Zielvorgaben und muss verbessert werden. Der Anfangszustand (Ist) und der Endzustand (Ziel) sind bekannt, und es gilt nur Maßnahmen zu finden, die die Abweichung beseitigen und zu erwünschter Verbesserung führen können. Es ist bei weitem leichter zu lösen als Wertprobleme oder Beziehungsprobleme, die Sabato Granese in seinem lesenswerten Artikel auf QZ-online.de beschrieben hat.

Problemlösung

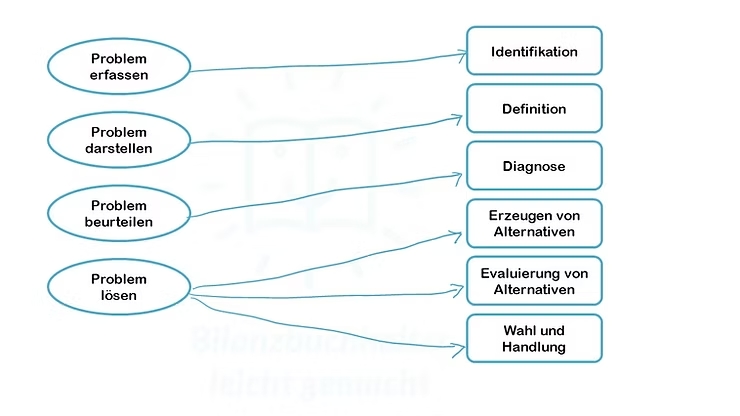

Es gibt sämtliche Modelle zu Problemlösungen in der Fachliteratur. Ich finde dieses Modell von Lipshitz und Bar-Ilan, die ich im Buch von Betsch, Funke und Plessner gefunden habe, passend. Diese Phasen eignen sich gut, um den Präsentationsverlauf aufzubauen und liefern eine geeignete Vorlage für die Gliederung:

Identifikation: Bewusstwerdung der Existenz eines Problems, d. h. Feststellung, dass etwas »out of order« ist – in unserem Fall stellen wir anhand von Bilanzanalyse fest, dass irgendetwas entweder in der Vermögens-, oder Finanz- oder Ertragslage nicht stimmt. Oder im schlimmsten Fall in allen drei…

Definition: Formulierung des Problems als Abweichung zwischen Ist- und Zielzustand – am besten anhand der geeigneten Kennzahlen der Jahresabschlussanalyse.

Diagnose: Feststellen der Ursache(n) für die festgestellte Abweichung – hier ist vor allem Ihr analytisches Denken und Lerntransferleistung* gefragt!

Erzeugen von Alternativen: Feststellen, welche Maßnahmen die Ursachen des Problems beseitigen beziehungsweise die Erreichung vom Zielzustand ermöglichen.

Evaluieren der Alternativen: Abwägen der Vor- und Nachteile der verschiedenen Lösungsalternativen – am besten durch Veranschaulichung, wie sich jede Alternative auf die Vermögens-, Finanz- und Ertragslage auswirkt.

Wahl und Handlung: Auswahl und Implementation der bevorzugten Alternative – In unserem Fall die Begründung der Entscheidung und die Skizze der wichtigsten Schritte, die erfüllt werden müssen, damit diese Alternative umgesetzt werden kann.

Problemlösen nach Betsch u.a. bedeutet somit das Schließen einer Lücke in einem Handlungsplan durch bewusste kognitive Aktivitäten, die das Erreichen eines beabsichtigten Ziels möglich machen sollen.

Problemlösen ist das Schließen einer Lücke in einem Handlungsplan

Wenn wir dieses Phasenmodell des Problemlösens an die Anforderung des §6 BibuchhFPrV „ein komplexes Problem der betrieblichen Praxis zu erfassen, darzustellen, zu beurteilen und zu lösen“ anwenden, ergibt sich folgendes Bild:

Im nächsten Blogbeitrag geht es um ein komplexes Problem. Stay tuned 😉

*Lerntransfer ist die Fähigkeit, eine gelernte Problemlösung auf eine andere, vergleichbare Situation zu übertragen (Wikipedia).

Quellen:

Betsch, Tilmann; Funke, Joachim; Plessner, Henning (2011): „Problemlösen: Grundlegende Konzepte.“ In: Denken – Urteilen, Entscheiden, Problemlösen: Allgemeine Psychologie für Bachelor. Herausgegeben von Tilmann Betsch; Joachim Funke; Henning Plessner. Berlin, Heidelberg: Springer Berlin Heidelberg, S. 137–159. Online im Internet: DOI: 10.1007/978-3-642-12474-7_12

Sabato Granese (o. J.): In sechs Schritten zur effektiven Problemlösung. Online im Internet: URL: https://www.qz-online.de/qualitaets-management/qm-basics/soft_skills/persoenliche_kompetenz/artikel/9112662 (Zugriff am: 30.08.2020).

Stamm, Markus (2009): Probleme lösen: 27 Stichworte von Akzeptanz bis Zeitdruck 2 2. Freiburg i. Br.; Wörthsee: Verl. für Controllingwissen.

Bilanzbuchhalterprüfungsverordnung – BibuchhFPrV (2015): Verordnung über die Prüfung zum anerkannten Fortbildungsabschluss Geprüfter Bilanzbuchhalter und Geprüfte Bilanzbuchhalterin. BibuchhFPrV Online im Internet: URL: https://www.gesetze-im-internet.de/bibuchhfprv/__6.html

„Lerntransfer“ (2020): In: Wikipedia. Online im Internet: URL: https://de.wikipedia.org/w/index.php?title=Lerntransfer&oldid=203096041 (Zugriff am: 31.08.2020).