Expertin IHK Prüfungen

@ihk_prueferin

Expertin IHK Prüfungen

@ihk_prueferin

Fragst du dich auch, warum die mündliche Prüfung bei dem Abschluss „geprüfte/r Bilanzbuchhalter/in (IHK)“ mit 50 % zur Gesamtnote zählt? Ist es fair und überhaupt verhältnismäßig?

Auf den ersten Blick könnte man meinen, dass es ungerecht ist, schließlich dauern schriftliche Prüfungen stundenlang , während die mündliche Prüfung vergleichsweise kurz ist. Doch bevor wir zu vorschnellen Schlüssen kommen, werfen wir einen genaueren Blick auf die möglichen Gründe hinter dieser Gewichtung.*

Disclaimer: Diese Gründe wurden von uns aus der Prüfungsverordnung und deutschen Qualifikationsrahmen abgeleitet und stellen kein offizielles Statement der IHK dar!

„Für die Bildung einer Gesamtnote ist als Gesamtpunktzahl aus der Bewertung für die schriftliche Prüfung und der Bewertung für die mündliche Prüfung das arithmetische Mittel zu berechnen. Die Gesamtpunktzahl ist kaufmännisch auf eine ganze Zahl zu runden. Der gerundeten Gesamtpunktzahl wird nach Anlage 1 die Note als Dezimalzahl und die Note in Worten zugeordnet. Die zugeordnete Note ist die Gesamtnote.“

Ist es fair und überhaupt verhältnismäßig?

Auf den ersten Blick könnte man meinen, dass es ungerecht ist.

Denn die 3 schriftlichen Prüfungen á 240 Minuten ergeben 720 Minuten, während die mündliche Prüfung nur maximal 45 Minuten (15 min. Präsentation und 30 Minuten das Fachgespräch) dauert!

ABER… Diese zwei Prüfungsleistungen sind in Minuten nicht zu vergleichen!

Zum Ziel des Abschlusses zählt auch ganz klar, dass ein:e Bilanzbuchhalter:in „in der Lage ist, Fach- und Führungsfunktionen zu übernehmen, in denen zu verantwortende Leitungsprozesse von Organisationen eigenständig gesteuert werden, eigenständig ausgeführt werden und dafür Mitarbeiter und Mitarbeiterinnen geführt werden. […] soll in der Lage sein, eigenständig und verantwortlich die Aufgaben des kaufmännischen Rechnungswesens für Unternehmen und Institutionen unterschiedlicher Art, Größe und Rechtsform zu organisieren und durchzuführen. “ §2 (3)BibuBAProFPrV

Das ist das Ziel von der mündlichen Prüfung!

Die Person muss in der Lage sein, die Probleme der betrieblichen Praxis rechtzeitig zu erkennen, die Maßnahmen zur Gegensteuerung auszuarbeiten und diese umsetzen zu können.

Dies ist auch im deutschen Qualifikationsrahmen DQR 6 festgehalten, zu dem auch der Bilanzbuchhalter:in-Abschluss zählt:

Eine:e Bilanzbuchhalter:in soll über ein sehr breites Spektrum an Methoden zur Bearbeitung komplexer Probleme in einem beruflichen Tätigkeitsfeld verfügen und neue Lösungen erarbeiten und unter Berücksichtigung unterschiedlicher Maßstäbe beurteilen, auch bei sich häufig ändernden Anforderungen.

Diese Fähigkeiten können auch nicht durch doppelt so viele schriftliche Prüfungen geprüft werden.

Man kann die Gesetzeslage noch so gut beherrschen, wenn man dann im Betrieb die Schieflagen und Probleme nicht rechtzeitig erkennt, nützt auch das Auswendigkönnen aller Paragraphen nichts, wenn ein Unternehmen insolvent wird.

Deshalb wird in der mündlichen Prüfung die Abschlusspräsentation als Prüfungsmittel eingesetzt. Hier solltest du ein Unternehmen analysieren, Probleme erkennen und wirksame Gegenmaßnahmen erarbeiten können.

Die Abschlusspräsentation ist ein Projekt, das du eigenständig und verantwortlich ausführen darfst.

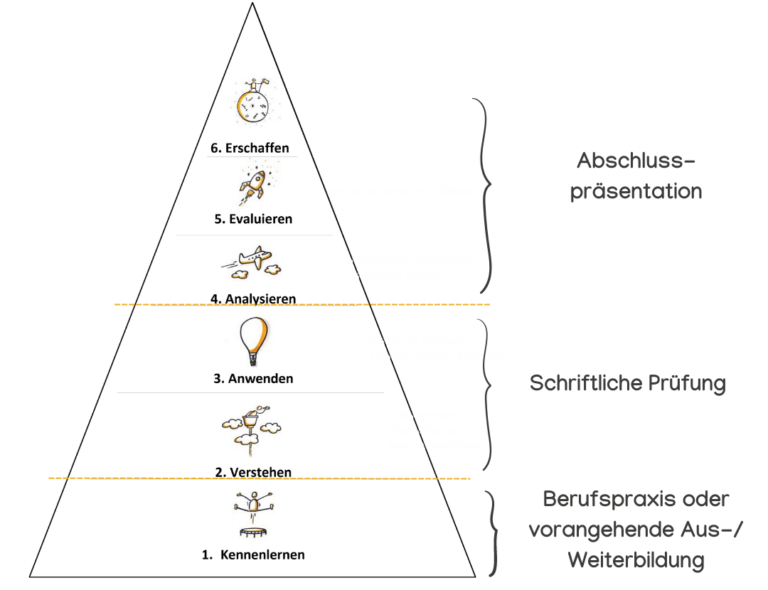

Es ist viel komplexer und erfordert höhere Fertigkeiten und Können, was man auch sehr gut in der Lernpyramide sieht:

Ein entscheidender Aspekt, der oft übersehen wird, wenn es um die Gewichtung der mündlichen Prüfung geht, ist die Tatsache, dass nicht nur die Präsentationszeit direkt bewertet wird, die in der Prüfung selbst auf nur 15 Minuten begrenzt ist.

Die Präsentation ist vielmehr das Ergebnis einer umfassenden Vorbereitungszeit, in der die Prüflinge ihre Fähigkeiten zur Informationsverarbeitung, Konzentration auf das Wesentliche, Analyse, Aufbereitung der relevanten Informationen und Problemlösung unter Beweis stellen müssen.

Insgesamt gesehen wird die 15-minütige Präsentation in der mündlichen Prüfung also nicht isoliert bewertet.

Das Fachgespräch ist ein entscheidender Teil der mündlichen Prüfung und sollte nicht als bloße Wissensabfrage oder Paragraphenabfrage verstanden werden. Es dient vielmehr dazu, zu zeigen, dass angehende Bilanzbuchhalter:innen in der Lage sind, betriebliche Probleme interdisziplinär zu erkennen und zu lösen.

Denn in der beruflichen Praxis eines Bilanzbuchhalters oder einer Bilanzbuchhalterin sind Probleme selten auf ein einzelnes Fachgebiet beschränkt. Stattdessen erfordern sie oft ein Verständnis verschiedener Aspekte des Unternehmens und eine interdisziplinäre Herangehensweise. Das Fachgespräch zielt genau darauf ab, diese Fähigkeit zu prüfen.

In der schriftlichen Prüfung wird das Wissen dagegen fachspezifisch abgefragt.

Die Gewichtung der mündlichen Prüfung mit 50 % zur Gesamtnote mag auf den ersten Blick unverhältnismäßig erscheinen, doch sie spiegelt die Anforderungen an Bilanzbuchhalter:innen in der beruflichen Praxis wider. Es geht nicht nur um das Beherrschen von Gesetzen und Paragraphen, sondern auch um die Fähigkeit, komplexe Probleme zu erkennen, Lösungen zu erarbeiten und erfolgreich umzusetzen. Die mündliche Prüfung stellt sicher, dass Absolvent:innen dieses Abschlusses für die vielfältigen Herausforderungen im Beruf gewappnet sind.