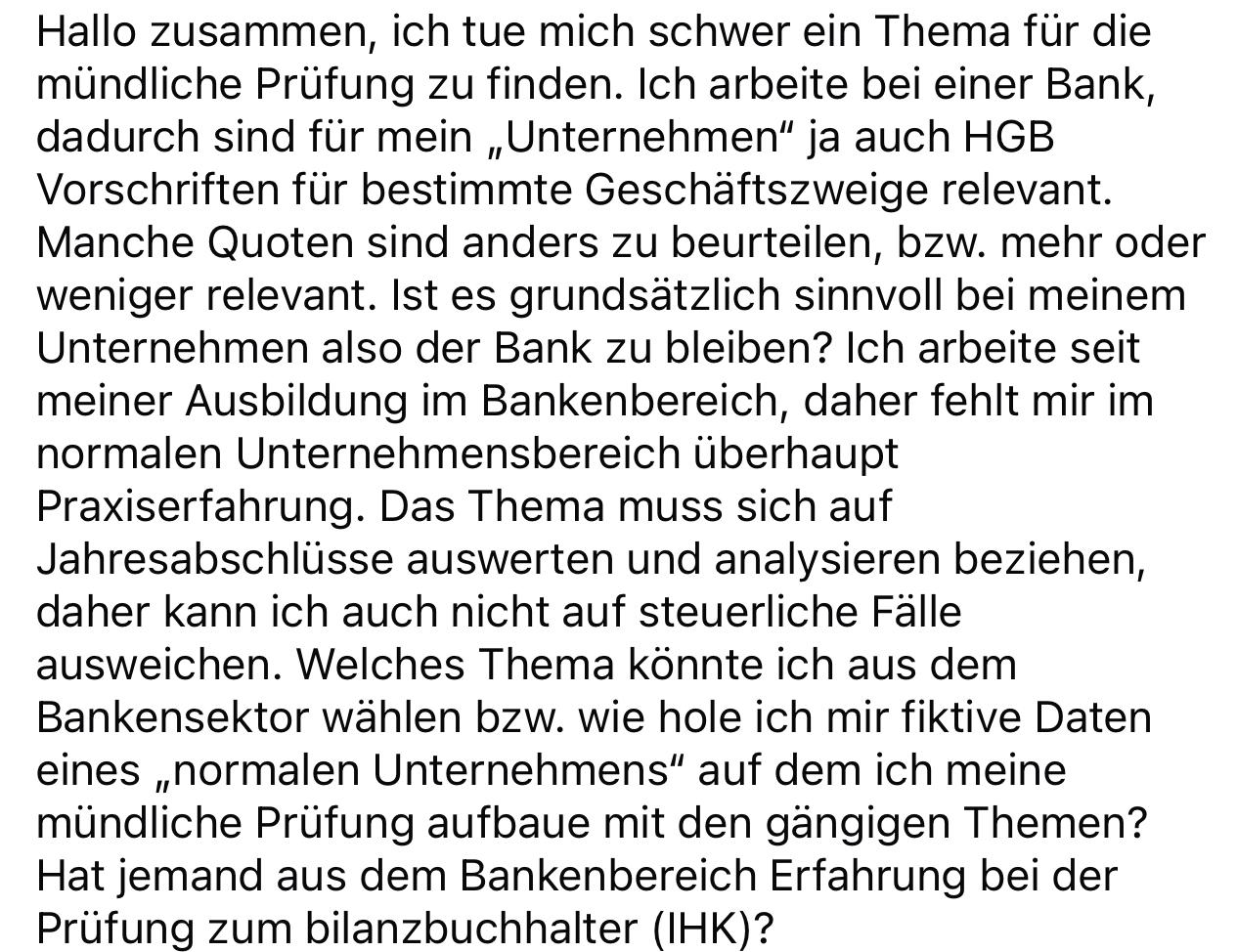

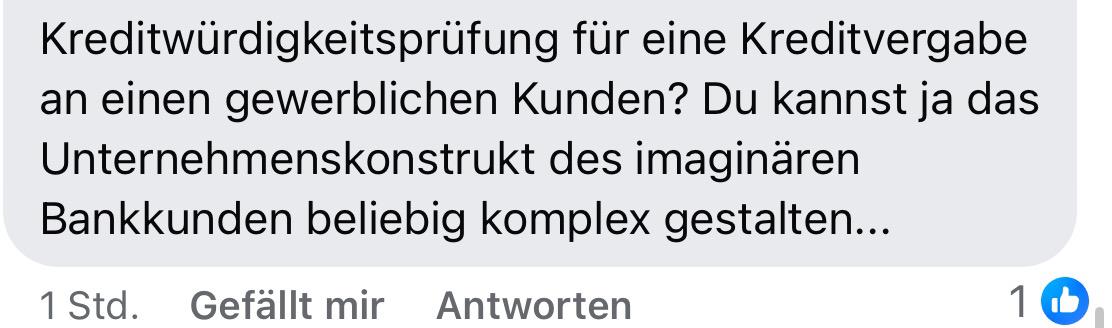

Neulich habe ich in der Bilanzbuchhalter-Gruppe einen interessanten Hilferuf gelesen. Mit Schrecken las ich jedoch auch einen Vorschlag dazu, der mich stutzig machte. (Klick auf das jeweilige Bild, um es in voller Auflösung zu lesen).

{kind=link}

{kind=link}

Ich bin gespannt, ob du erkennst, was an diesem Vorschlag problematisch ist.

Mach jetzt kurz eine Pause beim Lesen und versuche, dir deine Gedanken aufzuschreiben! ✍🏻

Am Ende des Beitrags werde ich die Auflösung geben, und du kannst dann vergleichen, ob du richtig gelegen hast oder nicht!

Am nächsten Tag habe ich meine Instagram-Community gefragt, was sie dazu denken.

🫣 Zuerst haben viele geantwortet, dass das Problem darin bestünde, dass Rating der Bereich der Jahresabschlussanalyse wäre.

⚠ Leider ist das ein Mythos, der sich hartnäckig hält. Rating und insbesondere Maßnahmen zur Ratingsverbesserung gehören eindeutig nicht in den Bereich der Jahresabschlussanalyse!

💡 Damit du diesem (und auch vielen anderen Fehlannahmen) nicht aufsitzt, habe ich eine Checkliste erstellt, mit deren Hilfe du ganz sicher bestimmen kannst, was in den Bereich der Jahresabschlussanalyse gehört – und was nicht. Hier kannst du meine JA-Checkliste bekommen:

Mach dein Thema zum JA-Thema!

Wie ging es weiter? Zum Glück, nach einem kleinen Anstupser, hat meine Instagram-Community weiter nachgedacht und kam dann auf die eigentliche Wurzel des Problems:

- Prüfung der Kreditwürdigkeit ist kein komplexes Problem für die Bank, es ist eine Routine-Tätigkeit. ⚠

- Die Tatsache, dass der Kunde Probleme mit der Kreditwürdigkeit hat, ist eigentlich das Problem des Kunden, nicht das der Bank. 🤷🏻♀️

Also, ist es auch kein betriebliches Problem der Bank. - Aber auch wenn wir annehmen, dass wir das Problem für den Kunden analysieren und ihm genau sagen könnten, welche Kennzahlen die Anforderungen nicht erfüllen, gibt es hier ein entscheidendes Problem:

Eine Bank kann keine Lösungsvorschläge für den Kunden erarbeiten, da sie nur dann Beratungspflichten hat, wenn sie als Vermögensberater auftritt (z. B. im Rahmen der Vermittlung von Anlagen).

💡 Also, merke dir: Auch wenn es oft verlockend erscheint, irgendwelche Probleme bei Kunden oder Lieferanten festzustellen und zu analysieren, scheitert es in 90 % der Fälle daran, dass die Ausarbeitung der Lösungen – was jedoch eine explizite Anforderung der Prüfungsordnung ist! – unmöglich ist.

Eine einzige Ausnahme davon stellen Steuerberatungen dar – diese werden für ihre Mandantschaft durchaus beratend tätig.

Nun schaue dir deine Notizen an! Ich bin ganz gespannt – lagst du richtig? 😉