In den Themenvorschlägen für die mündliche Bilanzbuchhalter-Prüfung (IHK) begegnet mir immer wieder das Thema „drohende Insolvenz“, „drohender Lieferstopp“ oder „Unfähigkeit eines Unternehmens, seinen Zahlungsverpflichtungen fristgerecht nachzukommen“.

In diesem Beitrag möchte ich erklären, warum es keine gute Idee ist, eine drohende Insolvenz als Thema deiner Abschlusspräsentation zu wählen.

Disclaimer: Einige Punkte werde ich vereinfacht darstellen, immer mit Blick auf die Vorbereitung zur mündlichen Bilanzbuchhalter-Prüfung. Das ist keine umfassende Darstellung des Insolvenzrechts.

Aber lass uns zuerst mit dem Begriff „drohende Insolvenz“ anfangen!

Was ist eine "drohende Insolvenz"?

Als Insolvenz bezeichnet man eine Situation, in der ein Teilnehmer am Rechts- und Wirtschaftsverkehr nicht mehr in der Lage ist, seinen finanziellen Verpflichtungen rechtzeitig und vollständig nachzukommen. Um einen Wettlauf der Gläubiger auf das restliche Vermögen des Schuldners zu vermeiden, stellt das Insolvenzrecht einen Verfahrensrahmen für die gemeinschaftliche Durchsetzung der gegen den Schuldner gerichteten Forderungen zur Verfügung.

Quelle: BMJ

Aber was ist nun eine „drohende Insolvenz“?

Und jetzt wird es spannend! Denn es ist wie mit dem Wort „Gewinn“ – es gibt keinen einheitlichen Fachbegriff. Gewinn kann Jahresüberschuss sein, Gewinn kann Gewinn vor Steuern sein oder auch EBIT (Earnings before Interests and Taxes).

Das Gleiche gilt für die „drohende Insolvenz“ – ein umgangssprachlicher Begriff, der alles Mögliche bedeuten kann.

🚩 Hier liegt schon der erste „Red Flag“ für deine Präsentation!

Denn auf dem Abschlussniveau „Bachelor Professional“, das dem DQR 5 entspricht, wird von dir erwartet, dass du die Fachterminologie beherrschst und korrekt anwendest (vgl. „angemessen und sachgerecht“ §6 Abs. 3 BibuBAProFPrV)!

Umgangssprachlich ist hier meist die drohende Illiquidität gemeint: „Zustand, in dem die flüssigen Mittel und leicht liquidierbaren Vermögensgegenstände nicht ausreichen, um die fälligen Verbindlichkeiten zu erfüllen.“ (vgl. Gabler Wirtschaftslexikon). Kann dieser Zustand nicht kurzfristig beseitigt werden, liegt Zahlungsunfähigkeit vor.

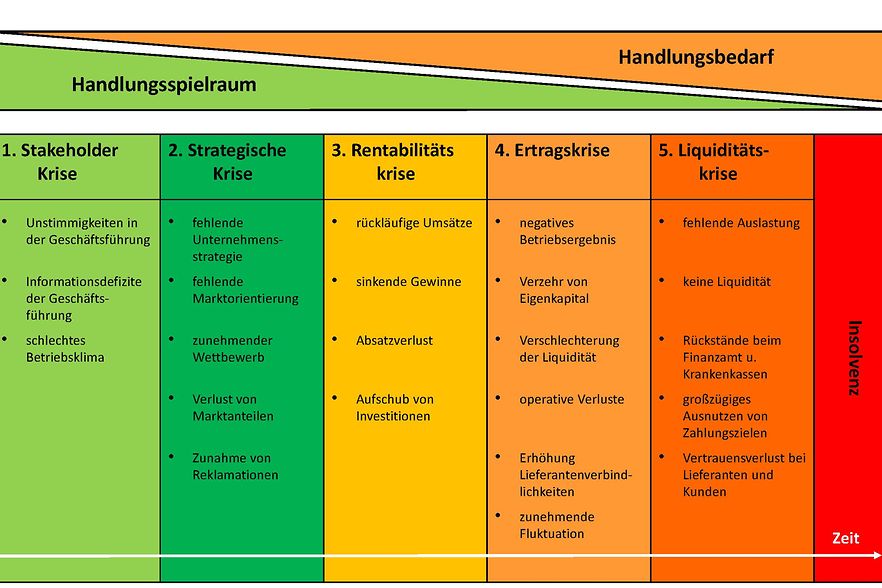

Phasen der Unternehmenskrise

Ein Unternehmen durchläuft in einer Krise in der Regel mehrere Phasen, die oft schleichend beginnen und nicht immer sofort sichtbar sind – besonders nicht für Außenstehende. Die ersten Anzeichen einer Krise betreffen meist die strategische Ausrichtung des Unternehmens.

Werden diese Anzeichen übersehen, folgt eine Rentabilitätskrise, bei der sich die Probleme klar in den Kennzahlen abzeichnen und auch für die Außenstehenden immer sichtbarer werden.

Bereits ab diesem Punkt besteht schon Handlungsbedarf, aber es gibt noch Zeit, um Maßnahmen zu ergreifen und die Situation zu stabilisieren – und das ist eigentlich ideale Situation für deine Abschlusspräsentation für die Bilanzbuchhalter-Prüfung.

Denn in der mündlichen Bilanzbuchhalter-Prüfung wird von dir erwartet, Lösungsvorschläge zu entwickeln, die auf einer fundierten Analyse der Unternehmenslage basieren. Diese Vorschläge sollen helfen, das Unternehmen nachhaltig zu stabilisieren und die Krise langfristig zu bewältigen.

Eine akute Liquiditätskrise stellt hier eine ganz andere Herausforderung dar. In diesem Fall muss sofort gehandelt werden, da das Unternehmen möglicherweise nicht einmal in der Lage ist, die nächsten fälligen Rechnungen zu bezahlen. Es geht dann nicht mehr darum, irgendwelche Verbesserungsmaßnahmen zu entwickeln, sondern darum, sofort liquide Mittel zu beschaffen, um die Insolvenz abzuwenden.

🚩 Die Handlungsmöglichkeiten sind in einer solchen Situation oft stark eingeschränkt. Während in früheren Phasen der Krise noch neue Absatzmärkte erschlossen, Preisstrategien entwickelt, Investoren gesucht, mit Lieferanten über Einkaufskonditionen und mit Banken über Finanzierungen verhandelt werden kann, sind die Möglichkeiten in einer akuten Liquiditätskrise deutlich eingeschränkt. Dies erschwert es, rechtzeitig die notwendige Liquidität zu beschaffen, um eine Insolvenz abzuwenden.

Und ja, deine spätere Aufgabe als Bilanzbuchhalter/in besteht unter anderem auch darin, Anzeichen von Unternehmenskrisen rechtzeitig zu erkennen, die Geschäftsführung zu alarmieren und bei der Lösungsfindung zumindest in betriebswirtschaftlicher Hinsicht beratend zur Seite zu stehen! Wer eine Verschlechterung der Unternehmenslage erst dann erkennt, wenn das Unternehmen seinen Zahlungsverpflichtungen nicht mehr fristgerecht nachkommen kann, hat in seinem Job geschlafen!

Und an der Stelle keiner „Ausflug“ in den Handlungsbereich „Interne Kontrollsysteme (IKS)“:

Auch die Steuerberatende, Wirtschaftsprüfende, vereidigte Buchprüfende und Rechtsanwälte, die Jahresabschlüsse für Mandanten erstellen, sind nach § 102 StaRUG verpflichtet, auf das Vorliegen möglicher Insolvenzgründe nach den §§ 17 bis 19 InsO hinzuweisen, wenn entsprechende Anhaltspunkte erkennbar sind. Besonders, wenn angenommen werden muss, dass dem Mandanten die drohende Insolvenz nicht bewusst ist, müssen sie aktiv werden und die Geschäftsleitung sowie die Überwachungsorgane des Unternehmens informieren.

Wie du siehst, ist das Thema „drohende Illiquidität“ auch unter dem Aspekt der Lösungsfindung nicht gerade optimal für die Zwecke deiner Abschlusspräsentation! Auch eine „bloße“ Verschlechterung der Liquiditätssituation ist für ein Unternehmen bereits alarmierend und es sollten bereits hier Maßnahmen ergriffen werden.

Aber auch Probleme der betrieblichen Praxis, die (noch!) im Bereich der Rentabilität liegen, sind durchaus einer Abschlusspräsentation in der mündlichen Bilanzbuchhalterprüfung würdig und sehr viele meiner Kursteilnehmer:innen konnten auch hier mit entsprechenden Themen hervorragende Prüfungsergebnisse erzielen.

Es muss kein Blut fließen!

Ihr seid Bilanzbuchhalterinnen und Bilanzbuchhalter, keine Insolvenzverwalterinnen oder Insolvenzverwalter!Kirsten Runge, Dozentin für Steuerrecht und IHK-Pürferin

Aber zurück zur Ausgangssituation – Zahlungsunfähigkeit bzw. drohender / bestehender Lieferstopp und auch hier einige Begriffsklärungen.

Auch hier ist die Insolvenzordnung maßgeblich. Hier gibt es 3 Begriffe:

- Zahlungsstockung

- (akute) Zahlungsunfähigkeit

- drohende Zahlungsunfähigkeit

Zahlungsunfähigkeit im Sinne von § 17 InsO

Zahlungsunfähigkeit bedeutet, dass ein Unternehmen nicht in der Lage ist, seine fälligen Zahlungspflichten zu erfüllen. Nach § 17 Abs. 2 InsO wird Zahlungsunfähigkeit in der Regel angenommen, wenn das Unternehmen seine Zahlungen eingestellt hat – und vor allem der Lieferstopp eines Lieferanten ist eindeutiges Zeichen dafür.

Eine wichtige Entscheidung des Bundesgerichtshofs (BGH) vom 24. Mai 2005 stellt jedoch klar, dass eine Zahlungsunfähigkeit, die voraussichtlich innerhalb kurzer Zeit behoben werden kann, als bloße Zahlungsstockung angesehen wird. Diese stellt keinen Grund für die Eröffnung eines Insolvenzverfahrens dar. Der BGH legte dabei folgende Kriterien fest (Vgl. Haufe):

Eine Zahlungsstockung liegt vor, wenn das Unternehmen innerhalb von drei Wochen die benötigten Mittel beschaffen kann. Dieser Zeitraum wird als angemessen angesehen.

Wenn die Liquiditätslücke weniger als 10 % der fälligen Verbindlichkeiten beträgt und innerhalb von drei Wochen geschlossen werden kann, gilt das Unternehmen weiterhin als zahlungsfähig – es sei denn, es ist absehbar, dass die Lücke bald größer wird.

Beträgt die Liquiditätslücke 10 % oder mehr, wird in der Regel von Zahlungsunfähigkeit ausgegangen. Ausnahmen bestehen nur, wenn mit großer Sicherheit davon ausgegangen werden kann, dass die Lücke bald vollständig geschlossen wird und den Gläubigern das Warten zumutbar ist.

Wenn in einer Abschlusspräsentation von Zahlungsunfähigkeit die Rede ist und im Anschluss daran vorgeschlagen wird, durch die Analyse von Jahresabschlusskennzahlen Maßnahmen zu entwickeln, um die Zahlungsfähigkeit wiederherzustellen, wird dabei ein wichtiger Punkt übersehen:

🚩In einer akuten Liquiditätskrise bleibt keine Zeit, um umfassende Analysen und Maßnahmen zu erarbeiten. Wenn das Unternehmen nicht in der Lage ist, seine Zahlungsverpflichtungen fristgerecht zu erfüllen, müssen die fehlenden Mittel innerhalb von maximal drei Wochen beschafft werden, um nicht von einer Zahlungsstockung in die Zahlungsunfähigkeit zu geraten.

Wird dieser Zeitraum überschritten und können die Mittel nicht rechtzeitig aufgebracht werden, ist das Unternehmen verpflichtet, nach § 15a InsO einen Insolvenzantrag zu stellen. Die gesetzliche Frist dafür beträgt drei Wochen. Wird diese Frist versäumt, spricht man von Insolvenzverschleppung, was erhebliche rechtliche Konsequenzen hat: Die verantwortlichen Personen haften persönlich und können strafrechtlich belangt werden.

In solchen Fällen geht es also weniger um die Erarbeitung verschiedener Lösungen, sondern um die sofortige Sicherstellung der Liquidität, um das Unternehmen vor der Insolvenz zu bewahren. Und eine einzige Lösung ist hier in der Regel, die sofort umzusetzen wäre, ist meistens nur die Liquiditätszuführung durch die Gesellschafter.

Drohende Zahlungsunfähigkeit gemäß § 18 InsO

Eine drohende Zahlungsunfähigkeit ist ein ernstzunehmender Zustand, der durch eine Prognose der zukünftigen Zahlungsfähigkeit festgestellt wird. Das bedeutet, dass die Zahlungsunfähigkeit noch nicht eingetreten ist, aber die Wahrscheinlichkeit besteht, dass das Unternehmen in den nächsten Monaten nicht in der Lage sein wird, seine Verpflichtungen zu erfüllen. Nach dem Sanierungs- und Insolvenzrechtsfortentwicklungsgesetz (SanInsFoG) wurde der Prognosezeitraum für diese Einschätzung auf 24 Monate festgelegt. Drohende Zahlungsunfähigkeit liegt also dann vor, wenn es wahrscheinlicher ist, dass das Unternehmen zahlungsunfähig wird, als dass es die Krise meistert.

Um dies festzustellen, ist eine umfassende Analyse der aktuellen liquiden Mittel und der zu erwartenden Einnahmen notwendig. Auch zukünftige Verbindlichkeiten wie Löhne, Steuern und Sozialabgaben müssen in die Planung einfließen. Dies erfordert die Aufstellung eines Liquiditäts- und Finanzplans.

🚩Aber hier liegt der Knackpunkt: Eine detaillierte Finanz- und Liquiditätsplanung gehört eindeutig in den Handlungsbereich des Finanzmanagements, wodurch man sich schnell in dem anderen Handlungsbereich wiederfindet, was zu einer Themenverfehlung aufgrund des falsch gewählten Handlungsbereiches führen kann.

Aber du steckst in der Zwickmühle: Wenn du nicht auf den zu erstellenden Finanz- und Liquiditätsplan eingehst, kannst du auch wegen Themenverfehlung „abgestraft“ werden – denn dann hast du das Thema „drohende Zahlungsunfähigkeit“ nicht wirklich behandelt und damit dein angekündigtes Thema verfehlt.

Zwar besteht bei drohender Zahlungsunfähigkeit nach § 18 InsO keine Pflicht zur Insolvenzantragstellung, und das Unternehmen kann „in Ruhe“ die entsprechende Maßnahmen vorbereiten und umsetzen, das Thema ist aber bereits aus dem oben genannten Grund kaum für eine Abschlusspräsentation in der müdlichen Bilanzbuchhalter-Prüfung geeigent.

Auch in der tatsächlichen Betriebspraxis besteht in so einem Fall die Lösung meist darin, einen Sanierungs- bzw. Restrukturierungsplan auszuarbeiten, mit oder ohne sogenanntem Schutzschirm. Das Schutzschirmverfahren ist ein besonderes Insolvenzverfahren, das Unternehmen in finanzieller Notlage die Möglichkeit bietet, unter der Kontrolle der Geschäftsführung zu bleiben und Sanierungsmaßnahmen durchzuführen. Die Vollstreckungsmaßnahmen der Gläubigern werden dabei ausgesetzt.

Überschuldung gemäß § 19 InsO

Lass uns der vollständigkeitshalber über den letzten Insolvenzgrund sprechen:

Bei der Überschuldung im Sinne von § 19 der Insolvenzordnung (InsO) handelt es sich um einen speziellen Insolvenzgrund für juristische Personen. Ein wichtiger Punkt ist dabei der Unterschied zwischen der handelsrechtlichen und der insolvenzrechtlichen Überschuldung, der oft verwechselt wird.

Die handelsrechtliche Überschuldung bedeutet, dass das Unternehmen in seiner Handelsbilanz einen nicht durch Eigenkapital gedeckten Fehlbetrag aufweist. Das heißt, die Verbindlichkeiten des Unternehmens übersteigen seine Vermögenswerte, und es entsteht eine rechnerische Überschuldung. Dies kann als Indiz für eine finanzielle Schieflage gewertet werden, führt aber nicht automatisch zu einer Insolvenzantragspflicht.

Im Gegensatz dazu umfasst der Begriff der Überschuldung nach § 19 InsO zusätzlich die Prüfung, ob die Fortführung des Unternehmens überwiegend wahrscheinlich ist. Liegt eine positive Fortbestehensprognose vor, kann auch eine rechnerische Überschuldung bestehen, ohne dass ein Insolvenzgrund vorliegt. Der Insolvenzgrund tritt also nur dann ein, wenn sowohl eine rechnerische Überschuldung vorliegt und die Fortführung des Unternehmens nicht gesichert ist.

🚩 Für deine Abschlusspräsentation in der Bilanzbuchhalter-Prüfung ist es ebenfalls wenig sinnvoll, sich auf ein Unternehmen zu fokussieren, das in seiner Handelsbilanz einen nicht durch Eigenkapital gedeckten Fehlbetrag ausweist. Aber das ist ein anderes Thema, was nicht in zwei Sätze zusammenpasst…

Zusammenfassung

Also, überleg dir sehr gut, bevor du das Thema „drohende Insolvenz“ für deine Abschlusspräsentation wählst. Denn es gibt ein paar wichtige Gründe, warum das vielleicht keine gute Idee ist:

- Unklare Definitionen: Der Begriff „drohende Insolvenz“ ist umgangssprachlich und führt oft zu Missverständnissen.

- Kein Raum für Analysen und nachhaltige Maßnahmen: In einer Liquiditätskrise zählt nur schnelles Handeln, nicht detaillierte Planungen.

- Falscher Fokus: Das Thema gehört ins Finanzmanagement, nicht in die Jahresabschlussanalyse.

Du willst sichergehen, dass du auch bei einem anderen Thema nicht ins Finanzmanagement abrutschst? Dann hol dir meine Checkliste für das Handlungsbereich „Jahresabschlussanalyse“!

Mach Schluss mit Chaos & Ratlosigkeit – hier kommt dein Rückenwind für die mündliche! 🚀

- ✨ Für Ambitionierte :

Nicht einfach „durchkommen“ – sondern glänzen! Mit praxisnahen Tools und Schritt-für-Schritt-Strategien für Präsentationen, die Eindruck machen (und Prüfer:innen überzeugen). - ✔️Für Planer & Kontroll-Freaks:

Du bekommst Schritt-für-Schritt-Anleitungen, Checklisten und Templates. Kein Rätselraten mehr, nur Klarheit. - 🧑💼 Für 40+ & Sprachzweifler:

Gut vorbereitet präsentieren: Mit verständlichen Vorlagen, persönlichem Support und Tipps – auch wenn PowerPoint oder die Sprache nicht deine Freunde sind. - 🔄 Für alle, bei denen es beim letzten Mal nicht geklappt hat:

Jetzt wird alles anders: Du verstehst endlich, worauf es ankommt und lernst von jemandem, der die Prüfung wirklich kennt.

Quellen:

1. Bundesministerium der Justiz (BMJ). „Insolvenzrecht.“ BMJ, https://www.bmj.de/DE/themen/wirtschaft_finanzen/schulden_insolvenz/insolvenzrecht/insolvenzrecht_node.html. (Zugriff am 20. Oktober 2024).

2. Gabler Wirtschaftslexikon. (n.d.). Illiquidität. Abgerufen am 20. Oktober 2024, von https://wirtschaftslexikon.gabler.de/definition/illiquiditaet-33790

3. Industrie- und Handelskammer (IHK) Regensburg. (n.d.). 6 Phasen der Unternehmenskrise. Abgerufen am 20. Oktober 2024, von https://www.ihk.de/regensburg/fachthemen/finanzierung-und-krisenmanagement/krisenmanagement/6-phasen-der-unternehmenskrise-4818542

4. Haufe.de. (n.d.). Zahlungsunfähigkeit und Zahlungseinstellung: Illiquidität als Zahlungsunfähigkeit. Haufe Finance Office Premium. Abgerufen am 20. Oktober 2024, von https://www.haufe.de/finance/haufe-finance-office-premium/zahlungsunfaehigkeit-und-zahlungseinstellung-4-illiquiditaet-als-zahlungsunfaehigkeit_idesk_PI20354_HI2364109.html