Stell dir vor: Du stehst in einem Markt vor dem Regal, rechts Buchweizen, links Buchweizenmehl.

Genau so stand ich vor ein paar Jahren, und diese Beobachtung fand ich spannend:

Gleicher Rohstoff, unterschiedliche Bearbeitung.

Gleiche Gewichtsangabe pro Packung, gleicher Preis pro Kilo.

(Mittlerweile – wie man auf dem Foto sieht, ist das Mehl sogar günstiger geworden!)

Kann das sein?

„Perfekte Gelegenheit, mit meiner Insta-Community die Kosten- und Leistungsrechnung für die Bilanzbuchhalter-Prüfung zu diskutieren!“, dachte ich.

Aber daraus ist letztendlich viel mehr geworden…

Die Story, die die Problematik von Antworten in der Bilanzbuchhlater-Prüfung aufdeckte

Sortimentspolitische Gründe blendeten wir aus, es gibt natürlich noch andere Aspekte für die Preisbestimmung!

Also habe ich damals meiner Instagram-Community zwei Fragen gestellt:

- Was ist aus Sicht der Kostenrechnung schiefgelaufen?

- Und welches Produkt müsste eigentlich teurer sein?

Die Beteiligung war groß, die Antworten waren zahlreich – und doch fiel mir als erfahrener Korrektorin sofort etwas auf:

Obwohl alle verstanden hatten, worum es ging und was genau gefragt wurde,

hätten einige Antworten – wären sie statt in den Insta-Stories in einer Prüfung gegeben worden – kaum oder gar keine Punkte erhalten.

Andere hingegen hätten volle Punktzahl bekommen.

Wie kann das sein? Woran liegt das?

Die Antworten habe ich wie immer anonym in den Storys veröffentlicht und anschließend in einer weiteren Story thematisiert, dass nicht alle Antworten in der Prüfung gut abschneiden würden.

Dann fragte meine Follower mithilfe einer Sticker-Abstimmung, ob sie den Unterschied spüren?

Und die Mehrheit hat tatsächlich in der Umfrage abgestimmt, dass sie eigentlich nicht sehen, was an den Antworten anders sein müsste – denn inhaltlich waren doch alle korrekt, oder?

Der Teufel steckt im Detail – und im „Wie“: Wie du deine Antworten in der Prüfung formulierst

Die Antworten, die nur aus dem Wort „Mehl“ bestanden, habe ich direkt aussortiert – schließlich waren ja zwei Fragen gestellt worden.

Und genau hier wären in der Prüfung schon die Hälfte der Punkte verloren gegangen.

Tatsächlich ist das eine der ersten Hürden, an der viele scheitern: Nicht alle Fragen werden beantwortet.

Neulich hatte ich eine Prüfung korrigiert, die eigentlich eine glatte Eins hätte werden können – die bearbeiteten Fragen waren 1A!

Aber der Prüfling hat konsequent die Hälfte der Fragestellungen gar nicht beantwortet.

Schade um die verschenkten Punkte!

💡 Mein Tipp für deine Prüfung:

Nachdem du eine (Teil-)Aufgabe gelöst hast, schau unbedingt noch einmal zurück auf die eigentliche Frage der Aufgabenstellung (bei IHK-Aufgaben meist fett markiert) und prüfe, ob du wirklich alle Aspekte beantwortet hast – arbeite am besten übersichtlich mit 1), 2), 3) und abhaken, wenn du es kontrolliert – und beantwortet hast.

Genau das mache ich übrigens auch als Korrektorin – um sicherzustellen, dass das, was in den Lösungshinweisen steht, tatsächlich auch gefragt wurde.

Und ja, es gab tatsächlich schon einmal den Fall, dass das nicht so war:

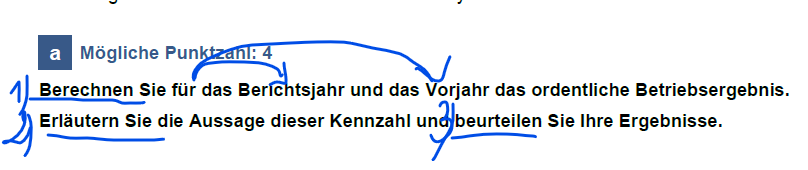

In der Aufgabenstellung stand nicht explizit, dass die Kennzahl für das Berichtsjahr und das Vorjahr berechnet werden musste, in den Lösungshinweisen aber schon.

Später, in den offiziell veröffentlichten IHK-Lösungen, wurde es korrigiert. Wer mit Piraten-Kopien lernt, zerbricht sich bis heute dabei den Kopf 😉

Aber lass uns diese zwei Antworten vergleichen – sie haben beide offensichtlich inhaltlich die beiden Fragen beantwortet:

- Was ist aus Sicht der Kostenrechnung schiefgelaufen?

- Und welches Produkt müsste eigentlich teurer sein?

Antwort A: „Das Mehl. Es wurde ja noch gemahlen“

Antwort B: „1. Die Kosten für den Prozess des Mahlens wurden nicht einkalkuliert. 2. Das Mehl sollte teurer sein.“

➡ Warum würde die Antwort A weniger Punkte erhalten als die Antwort B, wenn es jetzt die Prüfung gewesen wäre?

💡 Die Sache ist die:

Du kannst nicht einfach davon ausgehen, dass die/der Prüfende schon versteht, wie du es meinst.

So nach dem Motto: „Ich weiß, dass du weißt, was ich meine.“

Nein, wir als Prüfer:innen können nur das bewerten, was auch wirklich da steht, schwarz auf weiß.

Deshalb klingt das vielleicht blöd, aber du solltest deine Antworten so schreiben, als würdest du sie jemandem erklären, der davon noch nicht so viel versteht.

Oder wie Dorro Neuburger in unserem ⭐BiBu-Bootcamp⭐ immer sagt:

Die erste Antwort war: „Das Mehl. Es wurde ja noch gemahlen.“

Eine:e Korrektorin würde jetzt beim Lesen sich fragen:

Was bedeutet das genau? Was meinst du mit „es wurde noch gemahlen“?

Hier steht nicht explizit, dass das Mahlen ein zusätzlicher Prozess ist, der extra Ressourcenverbrauch und damit zusätzliche Kosten verursacht.

Das müsste klar benannt und einkalkuliert werden – dann wäre die Antwort perfekt.

Vergleicht man das mit einer ausführlicheren Antwort, sieht man den Unterschied:

Bei der einen muss man vieles selbst weiterdenken, bei der anderen ist alles beschrieben.

💡Genau dieses „alles beschreiben“ solltest du in der Prüfung sicherstellen.

Aber Achtung: Das heißt nicht, dass du wahllos alles Mögliche hinschreiben sollst – das ist sogar kontraproduktiv!

Zu viel Ausschweifung kostet dich nur wertvolle Zeit.

Wer die schriftliche Prüfung meistern will, muss lernen, kurz und präzise genau das zu beantworten, was gefragt ist – und zwar auf den Punkt.

Eine andere Antwort war: „Buchweizenmehl, es muss erst noch verarbeitet werden.“ Aber auch hier fehlt die Erklärung, dass das ein zusätzlicher Prozessschritt ist, der extra Kosten verursacht.

Das wird zwar angedeutet, aber nicht klar ausgesprochen.

Manche schreiben: „Produkt mit mehr Aufwand ist teurer als der reine Rohstoff.“

Aber welches Produkt mit mehr Aufwand ist gemeint?

Welches benennst du als „der reine Rohstoff“?

Ich als Korrektorin darf nicht für dich weiter denken und nicht für dich stellvertretend entscheiden, was du wirklich gemeint haben könntest.

Denn das wäre dann mein Wissen, und nicht dein Wissen.

Und in der Prüfung geht es um letzteres.

Du siehst an diesem kleinen Beispiel – es kommt nicht nur darauf an, dass du das Wissen hast, sondern dass du es in richtiger Art und Weise auf das Papier bringst.

Die gute Nachricht: Du kannst es lernen!

Wie lernst du, punktenoptimiert zu antworten?

In unseren Videobesprechungen bekommst du nicht nur

- die Lösungs-Videos zu den letzten 7 IHK-Prüfungen – einfach erklärt von Vero Vilsmeier und mir

- sondern zu jeder Prüfung auch unsere bewährten Korrekturbögen mit genauer Punkteverteilung – sodass du deinen Antworte selbst zuverlässig bewerten kannst!

Hole dir jetzt die Prüfungsbesprechungen und verstehe endlich, worauf es bei deinen Antworten wirklich ankommt!